CCU 시스템을 통한 균등화 수소원가 및 재무적 위험도 분석

2022 The Korean Hydrogen and New Energy Society. All rights reserved.

Abstract

In achieving carbon neutrality and the hydrogen economy, the estimation of H2 cost is critical in terms of CCU technologies. This study analyzes LCOH of hydrogen produced by the carbon utilization unit with methane reforming and CO2 from thermal power plant. LCOH for H2 made with CO is estimated in three ways of Joint Cost Allocations with financial performance risk assessment. Regarding cost analysis, the zero value of LCOH is $6,003/ton. We found that the CCU technology has economic feasibility in terms of profitability. The sensitivity analysis result shows that the input ratio is more influential to the LCOH than other variables. Risk analysis presents the baseline price of zero value of LCOH - $8,408/ton, which is higher than the cost analysis - $6,003/ton. Mainly, the price variability of natural gas primarily affects the LCOH. The study has significant value in analyzing the financial performance risks as well as the cost of H2 produced by a Plasma-based CCU system.

Keywords:

CCUS, Levelized cost of hydrogen(LCOH), Risk analysis, Joint cost allocation, Sensitivity analysis, Plasma키워드:

CO2 포집·저장·활용, 균등화 수소원가, 위험도분석, 결합원가배분, 민감도 분석, 플라즈마1. 서 론

CO2 포집·저장·활용(carbon capture, utilization and storage, CCUS) 기술은 석탄 화력 발전소의 탄소 배출 감축에 기여할 수 있는 대표적 기술 중 하나이다. 석탄 화력 발전은 2019년 전 세계 CO2 배출량의 1/3을 차지하였다1). 석탄 화력 발전은 전력을 공급하는 중요한 발전원이지만, 기후 변화 대응을 위해서는 석탄 화력 발전으로부터의 CO2 배출 감축이 요구된다2).

석탄 화력 발전소의 CCUS 도입에 따른 온실가스 감축 가능성에 관한 국가별 연구가 진행되고 있다3,4). 탄소 배출량 감축을 위한 CCUS 기술 도입은 다각적인 요인에 대한 고려가 요구된다. CCS는 CO2를 포집 및 저장할 수 있는 지리적 특성 그리고 CCU는 이를 통해 만들어진 제품의 시장 경쟁력이라는 세부적인 고려가 필요하다.

CCUS 기술은 R&D가 진행 중인 초기 단계에 머물러 있다3). Lee 등5)은 석탄 화력 발전소 CCU 시스템 도입에 따른 균등화 발전 원가(levelized cost of energy, LCOE)와 CO2 회피 비용을 분석하였다. 연구 결과에서 CCU 시스템 용량이 작아 CO2 포집 및 이용률이 낮다는 기술적 한계점이 지적되었다. CCUS 기술은 온실가스 배출 저감에 있어서 그 활용 잠재성은 높지만, 아직 실험 단계 수준에 머무르고 있으며 대규모 동 기술 도입은 이뤄지지 못하고 있다6). 또한, 높은 투자 원가는 CCUS 도입의 경제적 한계점으로 지적되었다7).

CCU 기술은 산업공정과 화석연료 발전소에서 발생한 탄소를 변환하는 기술이다. CCU 기술에는 화학 변환, 생물 전환, 광물 탄산화 등 다양한 방식이 있다8). 그중 플라즈마 기반의 CO2 변환은 메탄 건식개질을 통해 수소와 일산화탄소를 생산하는 화학 변환 방식이다9). 플라즈마 화학 처리는 다른 화학 과정보다 전환 및 수율(yield)이 높고 플라즈마의 고에너지 전자로 인해 순수한 CO2의 효율적 해리가 가능하다9).

CCU 기술의 가치는 CO2 배출 저감 그리고 부가가치를 지닌 생산물을 만들어낼 수 있다는 것에 있다. CCU를 통한 수소 생산은 수소경제에서 기대되는 주요 기술이다2). 기존 수소의 96%는 화석연료를 활용한 시설에서 생산되며, 이 과정에서 적지 않은 탄소 배출량이 동반된다1). 그러나 수소를 재생에너지 전력을 연결한 수전해 또는 CCU 기술을 통해 생산하게 된다면 생산 과정 내 탄소 배출이라는 비판에서 벗어날 수 있다10). 이러한 방법으로 생산된 수소를 각각 그린 수소와 블루 수소로 불리며 수소경제 구축의 핵심 전략 중 하나로 자리하고 있다.

탈탄소화 된 방법으로 수소를 생산할 필요성이 증가함에 따라 균등화 수소원가(levelized cost of hydrogen, LCOH)를 추정하는 여러 연구가 등장하고 있다. Fan 등2)은 석탄발전, 석탄발전-CCS, 재생에너지-수전해로 생산한 수소의 LCOH를 비교하였다. 재생에너지-수전해로 생산한 수소의 비용이 가장 높게 나타났으며, 화력발전-CCS로 생산한 수소는 운송과 저장 비용을 고려하였을 때 중국 내 특정 지역에서 비교적 저렴하게 생산할 수 있다고 분석하였다. 호주에서 CCUS와 수증기 메탄 개질(steam methane reforming, SMR)의 LCOH는 천연가스 가격에 크게 영향을 받는 것으로 나타났다11).

국내 연구에서는 태양광-수전해 기반의 수소 생산이 배터리 에너지 저장 장치(battery energy storage system, BESS)에 연결될 경우 안정적인 수소 공급이 가능함을 증명하였다12). 또한, 바이오 가스 기반의 수소 생산공정에 관한 경제성 연구도 이루어졌는데, 일반 수소 공급가격 범위 내로 진입할 수 있는 수소 생산원가가 도출되었다13).

CCU를 통해 수소뿐만 아니라 부가가치가 있는 다양한 생산물도 함께 산출할 수 있다. 화력발전소에서 발생한 CO2를 결합하는 개질에 따라서 수소를 포함한 일산화탄소와 메탄 등을 생산할 수 있으므로 생산품에 따른 균등화 자원원가(levelized cost of resource, LCOR) 분석이 요구된다11,14). 증류과정에 따라 다양한 유류 생산물이 만들어지는 정유산업에서도 CCUS 기술을 거쳐 생산된 다중 제품에 대한 생산품별 원가를 추정하는 것이 요구된다15,16). 하지만 많은 연구에서는 LCOH만을 고려하는 것에 그치는 실정이다.

한편, 동일한 과정을 통해 추가로 다양한 상품들이 생산될 때 각 생산품을 어떤 관점에 따라 평가할 것인가에 따라 가치는 다르게 나타난다. 회계학 관점에서는 결합 원가 배분 방식(joint cost allocations)으로 크게 두 가지 관점에서 구분할 수 있다. 투입된 물량을 생산물의 판매 가치로 평가하는 판매 가치 방식(sales value method)과 투입된 물량의 관점에서 보는 물리적 가치 방식(physical value method)으로 나눌 수 있다17).

본 연구에서는 화력발전소에 발생한 CO2를 천연가스 내 CH4과 함께 플라즈마를 활용한 탄소자원화장치에 투입하여 생산한 수소의 LCOH를 분석하고자 한다. 여기서 상기한 결합 원가 방식을 이용하여 CCU 기술을 통해 생산된 수소와 일산화탄소를 3가지 관점으로 나누어 LCOH를 추정하고자 한다. 첫 번째는 수소와 함께 생산된 일산화탄소를 무가치(zero value)로 평가하여 LCOH를 산출한다. 두 번째는 수소와 일산화탄소의 판매 가치(sales value)를 기준으로 원가 배분하여 LCOH를 산출한다. 세 번째는 물량 관점에서 물리적 가치(physical value)의 LCOH를 산출하고자 한다. 동시에 수익성 평가(NPV, IRR)도 함께 분석을 실시하였으며, LCOH와 수익성에 영향을 미치는 변수의 민감도 분석을 진행하였다. 위험도 분석에는 투입 산출물 가격 변동성을 반영하여 @RISK 프로그램을 사용하였다.

친환경적으로 수소를 생산하는 방법에 관한 다양한 연구가 이루어지고 있지만, CCU를 통해 생산된 LCOH의 원가를 추정한 연구는 제한적이다. 또한, 기존 연구에서는 정책적으로 중요한 화학물질인 수소에만 집중되었으며, 함께 생산된 결합품 가치는 고려되지 않았다. 이에 본 연구의 핵심은 수소와 함께 생산된 일산화탄소를 무가치, 판매 가치 및 물리적 가치로 분류하여 LCOH을 분석하는 데 있다. 본 연구의 분석 개요도는 Fig. 1과 같다.

Analysis schematic

본 연구의 구성은 다음과 같다. 제1장에서는 연구 배경 소개 및 선행 연구를 분석하였다. 제2장에서는 분석 대상 시스템의 구성 및 기능을 소개하고, 제3장에서는 분석 조건 및 방법론 설계를 설명한다. 이어서 제4장에서는 분석 결과를 그리고 마지막 제5장은 결론으로 마무리한다.

2. 시스템 구성 및 기능 설명

본 연구의 분석 대상 시스템은 화력발전소에서 발생한 CO2를 천연가스에서의 CH4와 함께 탄소자원화장치(carbon utilization unit, CUU)를 이용하여 수소와 일산화탄소로 전환 생성한다. CUU는 다수의 핵심반응기(reaction core, RC)로 구성되어 있으며 현장의 CO2 처리 용량에 따라 RC 개수가 결정된다. 본 연구에서는 300개의 RC를 설치 운영하는 것으로 가정하였다.

분석 대상인 전체 CCU 시스템은 상기한 CUU 외에 carbon capture (CC), feed gas skid (FGS), post gas separation (PGS), H2 pressure swing adsorption (PSA) 등으로 구성된다. 시스템의 작동원리는 화력발전소에서 발생한 CO2와 천연가스에서의 CH4가 투입되어 FGS에 함께 혼합된다. CUU를 거쳐 PGS에서는 일산화탄소가 생성되고, 잔여 생성물이 이동하여 H2 PSA에서 수소가 분리 생성되는 시스템이다. 시스템 흐름도는 Fig. 2와 같다.

CCU system process

3. 분석 방법 설계

3.1. 분석 조건 설정

시스템 운영 관련 정보는 다음과 같이 설정하였다. 화력발전소에서 발생한 연간 CO2 12,500 ton 그리고 천연가스에서의 CH4 22,800 ton을 투입하여 연간 수소 약 3,100 ton과 일산화탄소 약 51,000 ton을 생산한다. CO2 투입량 대비 처리되는 비율은 40%이다. CO2와 CH4의 투입 비율은 4:6이다. 반응되지 않은 CO2는 재활용하지 않는 것으로 설정하였다. 화력발전소에서 발생한 CO2는 CCU 기술이 적용된 후 탄소 배출권 시장에서 거래 혜택을 받을 수 있다고 가정하였다.

본 시스템은 현재 구축 중인 실증설비이지만 제반 분석조건으로 실험한 결과치가 아니라 계획치를 근거로 시뮬레이션 방식으로 설정하였다. 따라서 실제 운영값으로서의 대표성은 부족한 것이 사실이다. 하지만 본 연구의 가치는 분석조건 설정에 의거, 산출된 투입-산출 값의 변동 가능성을 재무적 위험으로 하고, 동 위험 수준 및 범위를 확률론적으로 접근하는 불확실성 분석 방식으로 측정하였다. 연구 설정 조건이 변화할 경우, 시뮬레이션 방식으로 추정한 결과값에 미치는 영향을 중점적으로 분석하였다.

CCU의 시스템 총 투입원가는 투입가스(input gas), 자본투자 비용(CAPEX), 운영 비용(OPEX)으로 나뉜다. CCU 장비 제작사의 정보를 기반으로 하여 CCU 시스템의 가격을 추정하였다. CAPEX는 $32백만으로 설정하였다. 그 외 기술개발비(development & engineering)는 전체 시스템 가격의 5%, 건설 비용(construction)과 관련 예비 비용(contingency)은 각각 15%, 10%로 추정하였다. 본 시스템은 화력발전소 옆에 설치된다는 가정 하에 별도의 운송 및 저장 비용은 포함하지 않았다.

본 시스템의 가격 정보는 다음과 같다(Table 1)18-24). 먼저, 수익 부분에서는 수소와 일산화탄소의 가격은 선행 연구를 참고하였다. 탄소배출권 가격의 경우 2021년 12월 기준 가격인 상쇄 배출권 CO2 1 ton (tCo2-eq)당 15,450원을 적용하였다22). 운영 비용은 투입 가스 비용, 시설 비용(전기요금), 운영 유지 비용으로 구성된다. 투입 가스에는 포집된 배기가스(flue gas)인 CO2와 함께 천연가스에서의 CH4가 포함된다. 최근 경제성 분석에서는 CCS를 위한 배기가스인 CO2의 비용을 $70-100 범주로 추정한 바, 본 연구에는 평균값을 적용하였다18). 전력 비용(utility)은 시스템 가동에 소요되는 전기 사용량에 대한 요금 추정값이다. 전기는 전력망에서 100% 공급되는 것으로 설정하였다. CO2 감축 효과와 관련해서 전력의 탄소배출 계수를 감안한다면, 시스템 소비전력량에 해당하는 CO2 배출량이 CCU 공정에서의 CO2 전환·활용 효과를 상쇄시킨다는 해석이 가능하다. 그러나 발전시스템에 탄소 포집과 탄소 활용이 동시에 이루어지는 설비를 운영한다면, 또는 재생에너지 발전원을 통해서 동 CCU 설비를 운영한다면 상기한 탄소 감축 상쇄 효과는 충분히 줄어들 수 있다.

Economic metrics and assuptions

운영 관련 전체비용은 CUU 장비의 운영유지비(operation & maintenance, O&M), 기타 장비의 O&M, 간접비, 세금 및 보험료를 포함하였다. 할인율의 경우 국가 예비 타당성 조사에서 사용되고 있는 사회적 할인율 4.5%를 적용하였다19). 모든 비용은 $1당 1,190원으로 적용하여 산정하였다.

본 CCU 시스템에 사용된 CUU는 다수의 RC로 구성되는데, 효율 성능은 작동하는 RC 개수에 비례한다. 동 RC와 관련한 소모품 교체로 지속적인 효율 성능의 유지가 가능하다. 하지만 기술 발전에 따라 장기적으로는 효율성이 높은 신기술로 대체하는 것이 더 경제성이 높다는 판단 하에 본 연구에서는 내용년수를 20년으로 가정하였다.

3.2 균등화 수소 원가

균등화 원가방식(levelized cost method)은 기술의 경제적 효율성과 경쟁력을 평가할 수 있는 효과적인 지표이다2). 단위 에너지당 발전 비용을 나타내는 LCOE도 상기한 방식으로 산출된다. 본 연구에서는 CCU 시스템에서의 LCOH를 3가지 방식으로 추정 산출한다. 수소와 함께 생산된 일산화탄소의 가치를 무가치, 판매 가치와 물리적 가치로 구분한 후 결합 원가 배분 방식으로 LCOH를 산출하였다.

먼저 무가치는 생산품 일산화탄소의 가치가 없다고 가정하여 투입 비용을 수소 생산량으로 나누어 산출한다. 탄소감축 관점에서 공정 중에 대기 방출되는 양을 처리하기 위한 추가적인 비용이 고려될 수 있다. 배출량의 측정 문제 그리고 배출물량에 대한 처리를 추가적인 공정으로 할 것인지, 아니면 사회적 비용으로 추가 반영해야 하는 문제가 있다. 이런 경우 무가치가 아니라 추가 비용을 감안해서 부의 가치를 가질 수 있다. 하지만 동 연구에서는 대기 방출분에 대한 추가적인 처리 비용 산정은 연구 범위에 포함하지 않고, 제반 조건을 단순화하여 경제성 및 위험도 수준을 분석하였다. 두 번째 방식인 판매 가치는 생산품 각각의 예상 수익에 따라 결합원가를 나누어 제품원가에 배분 할당하는 방법이다17). 세 번째 방식인 물리적 가치는 분배지점에서 상대적 중량, 수량, 부피를 고려하여 가능한 물리적 비례로 각 생산물 원가를 할당하는 방식이다17).

LCOH는 다음의 식에 따라 계산한다. 투입원가에는 CAPEX (C), OPEX (O), input gas (I), utility (U), others (E)가 포함된다. 무가치, 판매 가치, 물리적 가치에 따라 가치 비율에 곱하여 각 비율이 산출된다. 무가치는 일산화탄소에 가치 비율을 할당하지 않고 산출한다. 판매 가치는 수소와 일산화탄소의 판매 가치를 반영하여 계산한다. 물리적 가치는 생산된 수소와 일산화탄소 합계 수량에 수소 생산 비중을 반영하여 산출한다.

- 여기서, r: 할인율,

- 가치 비율(value proportion [VP], %)

- - 무가치 = 1,

- - 판매 가치 = sales value,

- - 물리적 가치 = physical value

판매 가치와 물리적 가치는 다음과 같이 추정한다.

3.3 경제성 평가

순현재가치(net present value, NPV)의 식은 다음과 같다. 이익(P)은 수소와 일산화탄소를 판매수익에서 생산원가(input gas, utility, others)를 상계한 금액이다. 투자 비용(C)은 CAPEX를 의미한다.

내부수익률(internal rate of return, IRR)은 현재가치로 환산한 편익과 비용이 같아지는 할인율 r을 구하는 방법으로 내부수익률이 할인율보다 크면 경제성이 있다고 판단한다.

3.4. 민감도 분석

민감도 분석은 경제적 가치에 영향을 미칠 수 있는 매개변수에 다양한 값 변화를 줄 때 결과값인 경제적 가치가 얼마나 달라지는지를 측정하는 것에 그 목적이 있다25).

먼저, LCOH에 영향을 미치는 요인을 세 가지로 나누어 살펴보았다. 효율개선에서 투입 비율은 CO2와 천연가스 내 CH4의 비율을 6:4로 투입한다. 그리고 본 분석에서는 처리되지 않은 CO2를 재활용하지 않는 것으로 설정하였지만 CO2를 재투입하여 발생하는 재활용 효과를 살펴보고자 한다.

두 번째, 원가 절감 차원에서는 전력 가격에 따른 변동, 재생에너지의 전력 비중 변화에 따른 LCOH 값 변화를 살펴보고자 한다. 재생에너지는 에너지경제연구원에서 발표한 LCOE 가격을 참고하였다26).

세 번째, 수익성 개선 부분에서는 할인율을 변화시켜 결과값인 LCOH 변화를 살펴본다. 그리고 CAPEX의 변동에 따른 결과값도 살펴본다. 민감도 변수의 설정은 Table 2와 같다.

Variables and conditions of Sensitivity

수익성(NPV, IRR)에 영향을 미칠 수 있는 요인의 변화에 따른 민감도 분석을 실시하였다. 수익성에 미칠 수 있는 요인은 크게 산출물(수소 가격, 일산화탄소 가격, 탄소배출권 가격), 투입가스(CO2 가격, 천연가스 가격), 유틸리티(전력가격)로 나누어 분석을 실시하였다. 변수의 변화는 Table 3과 같다22-24,27-30).

Variables and conditions of sensitivity analysis for economic analysis

3.5. 위험도 분석

동 분석에서는 추가로 불확실성을 반영하고자 Palisade Corporation의 @RISK를 이용하였다. 이 프로그램은 Monte Carlo 시뮬레이션을 사용하여 위험도를 분석한다. 위험도 분석은 하나 이상의 파라미터에 다양한 값이 설정된 확률 분포로 할당, 여러 투자 대안의 경제적 가치 추정을 확률 개념으로 산출하는 방법이다25). 따라서 본 연구에서는 프로젝트에 영향을 미칠 수 있는 주요 가격 변수를 대상으로 분석하였다.

1차적으로 LCOH와 수익성에 영향을 미치는 주요 위험요인을 파악하고자 설계하였다. CCU 프로젝트는 생산품 판매 가격(수소, 일산화탄소, 탄소 배출권), 투입 가스 가격(CO2, 천연가스), 주된 운영 비용인 전력 가격 변동에 따라 수익성이 크게 영향을 받는다.

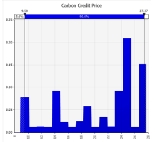

위험도 분석은 다음의 절차로 분석이 이루어졌다. 상기한 변동가격에 대해서는 대상변수 각각의 과거 시장데이터(역사적 가격)를 수집하였다. 일부 데이터의 경우 변동값만 제공되어 원가 분석에 활용한 가격 정보를 기준으로 역사적 데이터의 상대값을 적용하여 변동값을 추정하였다. 데이터는 동일한 기간인 2017년부터 2021년까지를 기준으로 월별 데이터로 수집하였다. 일별로 제공된 천연가스와 탄소배출권 가격은 월평균 데이터로 변환하였다. 단, 일산화탄소는 데이터 수집의 한계로 연별 데이터로 사용하였다. 수집한 데이터는 @RISK 프로그램에서 적합한 분포를 탐색하였다. 일산화탄소와 천연가스인 경우 적합한 검증 절차를 거쳐 pareto, laplace 분포를 선정하였다. 그 외 변수는 검증과정에서 유의미한 분포가 나타나지 않아 데이터를 변환하여 적정한 확률분포를 적용하였다. 분석 절차를 Fig. 3에 정리하였으며 각 데이터의 기초통계와 확률 분포의 정보는 Table 4와 같다.

The process of risk analysis

Variables and probability distributions of risk analysis

4. 분석 결과

4.1. 균등화 수소 원가 경제성 분석

분석 결과, 각 가치에 따른 LCOH의 결과는 Fig. 4, Table 5와 같다. Table 5 내 Value propertion은 판매가치와 물리적 가치에 따른 비중을 나타낸다. Joint cost allocation은 투입원가에 각 가치에 따른 비중을 곱한 값이다. 무가치(결합 생산품인 일산화탄소는 무가치로 간주하고 결합원가 배분을 하지 않음)의 LCOH는 $6,003/ton으로 나타났다. 오프사이트에서의 일반 수소 공급 가격은 $5,380-7,180/ton으로 탄소자원화장비로 생산한 LCOH는 이 범위 내 있어 경쟁력이 있는 것으로 나타난다13). 하지만 선행 연구에서 바이오가스 기반의 수소 생산공정에서 산출된 원가가 $4,680/ton인 것으로 비교할 때 플라즈마 시스템 공정을 통해 생산한 수소가 다소 높은 것으로 나타났다13).

LCOH based on the joint cost allocation

LCOH analysis result

두 번째 방식인 판매 가치의 LCOH는 수소와 일산화탄소의 구매 가격의 가치를 환산하여 산출하는데, 일산화탄소의 시장가치 비중만큼 결합원가가 배분되므로 상대적으로 수소 생산품에의 원가배분이 줄어들게 된다. 따라서 동 방식으로 할 경우 LCOH는 시장가격보다 크게 낮은 원가인 $741/ton로 산출되었다.

세 번째 방식인 물리적 가치는 결합 생산품의 가치가 아닌 물량에 따라 결합원가를 배분하므로 더욱 일산화탄소쪽으로의 결합원가 배분이 이뤄져서 결국 LCOH는 $344/ton으로 가장 낮게 산출되었다. 따라서 수소와 함께 만들어지는 생산품의 가치 및 물량 비중이 클 경우, 결국 수소쪽으로의 원가배분은 줄어들 것이고, 이는 수소 원가 수준을 낮추는 결과를 가져온다.

결합원가를 분석해 보면 전체 소요 비용 중 투입가스가 74%로 가장 큰 비중을 차지하였다. 그 외 CAPEX는 소요 비용 중 13%를 차지하고, 전력 비용 9%, O&M 가격은 4%를 차지하였다.

20년 운영할 경우의 사업 순현재가치(NPV)는 $4,475백만 그리고 내부 수익률(IRR)은 69.2%로 나타났다. 수익성이 예상외로 높게 나타난 이유는 CCU를 통해 생산된 수소, 일산화탄소, 탄소 배출권 가격을 적용하되, 생산품은 추가 비용 없이 즉시 판매 가능하다는 가정 하에 분석하였기 때문이다.

그러나 현장에서는 수소와 일산화탄소를 공급할 수 있는 시설과 운송비를 고려해야 한다. 따라서 실제 사업과 관련한 제반 발생 가능 비용을 추가적으로 고려한다면 수익성은 동 산출치보다는 크게 낮아질 것으로 판단된다.

4.2. 민감도 분석

LCOH에 영향을 미치는 요인에 따라 민감도 분석을 실시하였다. 먼저 CO2와 천연가스 내 CH4의 투입 비율 변화가 LCOH 변화에 가장 큰 영향을 미치는 결과를 보여줬다(Fig. 5). 투입 비율을 CO2를 6, 그리고 CH4를 4로 변경하면 CCU 공정에서 수소의 생산량이 82% 더 감소하였다. 무가치 LCOH가 83% 증가하였으며 판매 가치와 물리적 가치도 각각 53%와 51%로 모두 증가하는 것으로 나타났다. 투입 비율 변경에 따른 LCOH 원가변동 결과는 Table 6과 같다.

Sensitivity analysis result according to input ratio

Sensitivity analysis result according to input ratio

그 외 재활용률(RR), 전기 가격(ER), 재생에너지 비중(RE), 할인율, CAPEX 변수의 민감도 분석 결과, 무가치와 판매 가치 그리고 물리적 가치의 변동률은 동일한 것으로 나타났다. 그 외 변수의 변동률은 Fig. 6에 정리되어 있다. 먼저 CO2의 재활용(RR)을 고려한다면 추가 메탄 공급을 위한 천연가스 구매가 증가하여 LCOH도 증가하게 된다(△LCOH +35-49%/△RR 70-100%).

LCOH sensitivity (recycling rate, electricity rate, share of renewable energy, discount rate, and CAPEX change)

전기 요금(ER) 변동에 따라 LCOH 결과값은 비례적으로 증감하게 된다(△LCOH ±1-±2%/△ER ±10-±20%). 또한, 전력 공급에서 재생에너지의 비중(RE)이 높아진다면 전기 비용 상승으로 인해 결국 LCOH 결과값이 기존 전력 요금(GRID) 상승보다도 더 많이 증가하는 것으로 나타났다(△LCOH 1-3%/△RE 25-100%). 할인율(△LCOH –1 to +4%/DS 3.5-7.5%)과 CAPEX (△LCOH ±1-±3%/△CAEX ±10-±20)에서도 변동값이 증가함에 따라 LCOH도 증가하였다.

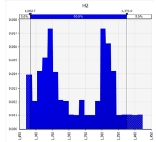

수익성에 영향을 미치는 가격요인을 대상으로 수익성 민감도 분석을 실시하였다. 일산화탄소 가격 변동성이 순현재가치(△NPV –27 to 17.5%/△CO ±10-±20%)와 내부수익률(△IRR -35 to 21%/△CO ±10-±20%)에 가장 크게 미치는 것으로 나타났다.

다음 두 번째로 큰 영향이 큰 변수는 천연가스로 나타났다(△NPV -9.7 to 8.1%, △IRR -12 to 10%,/△CO ±10-±20%). 천연가스가 CO2에 비해 많이 투입될수록 생성되는 일산화탄소가 증가하게 되며, 따라서 일산화탄소의 변동값이 수익성에 영향을 크게 미치는 것으로 나타났다.

세 번째로 큰 영향 변수는 탄소 배출권 가격이며(△NPV -4.3 to 3.9%, △IRR ±5%,/△CP ±10-±20%), 다음 네 번째 영향 변수의 경우 순현재가치에서는 CO2 가격(△NPV-3.6 to 3.4/△CO2 ±10-±20%)이, 그리고 내부수익률(△IRR -3 to 2%/△CO2 ±10-±20%)에서는 수소로 나타났다.

수익성에 영향을 미치는 변수로는 순현재가치와 내부수익률에서 일산화탄소 가격>천연가스 가격>탄소 배출권 가격 순으로 영향을 미치는 것으로 나타났다. 현재의 프로세스는 천연가스를 CO2보다 많이 투입하여 수소보다 일산화탄소가 많이 생산되는 구조로 일산화탄소와 천연가스 가격이 영향이 큰 것으로 나타났다. 세 번째로 영향이 큰 변수인 탄소 배출권은 수익에 직접적으로 영향을 미치기 때문이다. 네 번째와 다섯 번째 영향을 미친 변수는 순현재가치에서는 CO2 가격과 수소, 그리고 내부수익률에서는 수소와 CO2 가격으로 나타났다. 마지막으로 가장 영향이 적은 가격 변수는 전력 가격으로 나타났다. 각 수익성 민감도 분석 결과는 Figs. 7, 8과 같다.

NPV sensitivity analysis result

IRR sensitivity analysis result

4.3. 위험도 분석

@RISK 소프트웨어를 사용하여 현실적인 LCOH를 찾고 위험요인이 LCOH에 미치는 영향을 분석하였다.

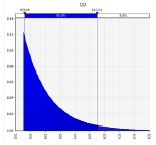

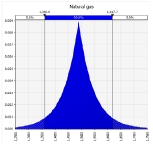

LCOH에 영향을 미치는 위험요인을 반영하여 위험도 분석을 실시하였다. 그 결과 baseline으로 무가치, 판매 가치 그리고 물리적 가치에서 각각 $8,408/ton, $942/ton, $481/ton으로 나타났다. 세 가지 LCOH 결과값 분포도는 Fig. 9에 그리고 각 변수별 LCOH 결과는 Fig. 10에 나타나 있다.

LCOH risk analysis result

LCOH risk analysis result by variables

천연가스는 LCOH에 영향을 미치는 큰 변수로 나타났다. 무가치(△ZV LCOH $7,745-9,069/ton)와 물리적 가치(△PV LCOH $444-520/ton)의 가장 큰 위험요인으로 천연가스가 나타났으며, 판매 가치(△SV LCOH $853-995/ton)에서는 두 번째로 높은 변수로 나타났다.

판매가치 LCOH에서 가장 큰 영향을 미치는 변수는 수소(△SV LCOH $897-936/ton)로 나타났지만, 그 외 LCOH에서는 수소 가격이 위험요인으로 나타나지 않았다. 이는 판매 가치 산출에 수소 가격이 영향을 미치기 때문으로 추정된다. 또한, 판매 가치에서는 몇몇 변수의 변동성에 따라 영향을 받는 것으로 나타났다. 수소, 천연가스 외 일산화탄소 가격(△SV LCOH $934-808/ton)이 음의 방향으로 위험한 영향을 미치는 것으로 나타났다.

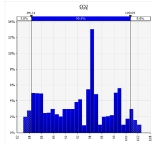

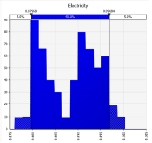

동일한 파라미터 및 시뮬레이션 조건값에 의거, 수익성 결과값인 순현재가치, 내부수익률의 위험도 분석을 실시하였다. 분석 결과, baseline으로 순현재가치는 $3,495백만 으로 나타났으며, 수익률은 79%로 나타났다. 자세한 결과의 분포도는 Fig. 11와 같다. 변수별 수익성에 영향을 미치는 요인은 Fig. 12에 나타나 있다.

Risk analysis result of NPV, IRR

Risk analysis result of NPV, IRR by variables

수익성 부분에서는 탄소 배출권 거래 가격이 가장 큰 영향 변수로 나타났다(△NPV $2,697-3,969백 만, IRR 57-92%). 다음으로는 천연가스(△NPV $3,163-3,804백 만, IRR 70-87%), 일산화탄소(△NPV $3,423-3,633백 만, IRR 77-83%), 수소(△ NPV $3,409-3,575백 만, IRR 77-81%), 전력(△NPV $3,469-3,530백 만, IRR 78-80%), 이산화탄소(△ NPV $3,459-3,517백 만, IRR 78-80%) 순으로 나타났다.

수익에 영향을 미치는 수소, 일산화탄소, 탄소 배출권 가격 중 탄소 배출권 가격이 위험도가 높은 변수로 나타났다. 이는 탄소 배출권 가격의 높은 변동성으로 인한 영향으로 추정된다. 천연가스는 위험성이 두 번째로 높은 변수로 나타났다. 이는 천연가스 투입량이 적을수록 수익성이 증가하기 때문에 음의 영향으로 나타났다.

5. 결 론

본 연구의 의의는 다음과 같다. 첫 번째, 화력발전소에서 발생한 CO2와 천연가스에서의 CH4를 이용하여 탄소자원화 장치에서 수소를 생산하는 시스템의 LCOH 및 사업 수익성을 분석하였다. 두 번째, 종래의 연구 결과는 생산공정을 통해 생산된 결합제품 중 수소만을 고려하여 원가를 추정하였으나, 본 연구에서는 결함품인 일산화탄소 원가를 결합배분방식에 따라 무가치, 판매 가치 및 물리적 가치 방식으로 구분하여 LCOH를 추정하였다.

분석 결과, 무가치 방식으로 산출된 LCOH는 $6,003/ton으로 다른 방식으로 산출된 균등화 수소 원가 범주 내 들어가는 수준이었다. 수익성 부분에서는 안정적인 생산-수요 기반을 구축한다면 경제성을 가져갈 것으로 판단된다. 이는 시장에서의 부가가치가 큰 것을 증명하는 바, 여타 CCU 기술에 비해 동 플라즈마 방식기술은 탄소활용의 수익성에 있어서 경제적 우위를 가진다는 것을 증명한다.

민감도 분석 결과를 보면, 투입가스 배합비율이 LCOH에 가장 큰 영향을 미친다. CO2와 CH4의 배합비율(6:4)을 변경 시 LCOH의 값이 크게 증가하는 것을 확인하였다. 또한, 공정과정에서 CO2보다 CH4의 비중이 높은 공정을 선택하면 생산품인 일산화탄소의 가격과 투입물인 천연가스의 수익성에 미치는 영향이 큰 것으로 나타났다. 따라서 목표생산품 요구조건에 따른 투입비율을 유연하게 조정할 수 있는 기술개발이 후속적으로 실현된다면 플라즈마 방식의 CCU시스템 기술 가치는 크게 제고될 것으로 보인다.

LCOH의 위험도 분석 결과를 보면 민감도 분석과는 반대로 투입가스인 천연가스 가격이 생산품인 수소 및 일산화탄소 가격보다 위험도가 높게 나왔다. 결국 천연가스 시장에서의 가격 변동성이 그만큼 크다는 점을 의미한다. 따라서 기술의 위험관리 차원에서는 투입가스인 CH4의 비율 및 대체가스의 탐색도 향후 기술개발에서 초점을 맞춰야 할 중요 부문으로 사료된다.

수익성에 영향을 미치는 가격요인에 대한 민감도 분석에서는 일산화탄소, 천연가스 가격, 탄소 배출권 가격 순으로 영향이 큰 것으로 나타났지만 가격의 변동성을 고려한 위험도 분석에서는 탄소 배출권 가격과 천연가스의 가격이 각각 양과 음의 관계로 위험도에 영향을 미치는 것으로 나타났다. 추후 천연가스뿐만 아니라 추후 탄소 배출권 시장이 활성화됨에 따라 탄소 배출권 가격을 주요한 변수로 살펴보아야 할 것이다.

본 연구의 한계점은 다음과 같다. 첫 번째, 현재 구축 중인 실증설비에 대해서 실제 운영값이 아닌 계획치를 전제로 시뮬레이션 결과값을 산출 분석하였다. 따라서 투입-산출값의 변동성이 다분히 존재하는 연구 설계이다. 이러한 한계점 아래에서 본 연구는 투입-산출값의 불확실성 수준 및 범위를 재무적 관점에서 산출하였다. 추후 실증 운영한 결과값을 기반으로 재무적 위험도를 검증하는 후속 연구의 여지를 남겨놓았다. 두 번째, 결합원가 배분에 있어서 공정 중 대기 방출되는 탄소 비용(否의 가치)을 반영하지 않았다. 동 비용을 반영할 경우 동 설비의 경제적 가치는 결과값보다 낮아지게 된다. 연구의 한계점으로 충분히 인지하고, 후속 연구에서는 투입-산출분석을 보다 탄소 감축 관점에서 수행하고자 한다.

탄소 중립을 실현하기 위해서는 갈수록 CCUS 기술의 중요성이 커지고 있다. 이런 실정에서 플라즈마를 기반으로 한 CCU 기술에 대한 경제적 가능성을 판단해 보는 것은 매우 시의적절한 연구이다. 아직 사업화 단계로 진입하지 않은, 실증단계의 기술이지만 향후 지속적인 연구개발을 통해 기후 변화 대응에 크게 기여하기를 또한 상응하는 재정적 지원이 이루어지기를 기대해 본다.

Acknowledgments

이 논문은 2020년도 정부(과학기술정보통신부)의 재원으로 한 한국연구재단 탄소자원화 기술고도화 사업(2019M3F4A1073058)의 지원, 그리고 KU-KIST스쿨 운영지원사업의 지원을 받아 수행된 연구이다.

References

- International Energy Agency (IEA), “CCUS in clean energy transitions”, IEA, 2020. Retrieved from https://www.iea.org/reports/ccus-in-clean-energy-transitions, .

-

J. L. Fan, P. Yu, K. Li, M. Xu, and X. Zhang, “A levelized cost of hydrogen (LCOH) comparison of coal-to-hydrogen with CCS and water electrolysis powered by renewable energy in China”, Energy, Vol. 242, 2022, pp. 123003.

[https://doi.org/10.1016/j.energy.2021.123003]

-

J. L. Fan, M. Xu, S. Wei, S. Shen, Y. Diao, and X. Zhang, “Carbon reduction potential of China's coal-fired power plants based on a CCUS source-sink matching model”, Resources Conservation and Recycling, Vol. 168, 2021, pp. 105320.

[https://doi.org/10.1016/j.resconrec.2020.105320]

-

K. Roh, A. S. Al‐Hunaidy, H. Imran, and J. H. Lee, “Optimization-based identification of CO2 capture and utilization processing paths for life cycle greenhouse gas reduction and economic benefits”, AIChE Journal, Vol. 65, No. 7, 2019, pp. e16580.

[https://doi.org/10.1002/aic.16580]

-

B. J. Lee, J. I. Lee, S. Y. Yun, C. S. Lim, and Y. K. Park, “Economic evaluation of carbon capture and utilization applying the technology of mineral carbonation at coal-fired power plant”, Sustainability, Vol. 12, No. 15, 2020, pp. 6175.

[https://doi.org/10.3390/su12156175]

- Global CCS Institute (GCCSI), “Global status of CCS”, GCCSI, 2021. Retrieved from https://www.globalccsinstitute.com/wp-content/uploads/2021/10/2021-Global-Status-of-CCS-Report_Global_CCS_Institute.pdf, .

-

K. Vreys, S. Lizin, M. Van Dael, J. Tharakan, and R. Malina, “Exploring the future of carbon capture and utilisation by combining an international Delphi study with local scenario development”, Resources Conservation and Recycling, Vol. 146, 2019, pp. 484-501.

[https://doi.org/10.1016/j.resconrec.2019.01.027]

- Joint Cooperation with Related Ministries of the Republic of Korea, “Carbon dioxide capture and utilization (CCU) technology innovation roadmap (draft)”, Joint Cooperation with Related Ministries of the Republic of Korea, 2021. Retrieved from https://www.korea.kr/common/download.do?fileId=195009538&tblKey=GMN, .

-

Y. Qin, G. Niu, X. Wang, D. Luo, and Y. Duan, “Status of CO2 conversion using microwave plasma”, Journal of CO2 Utilization, Vol. 28, 2018, pp. 283-291.

[https://doi.org/10.1016/j.jcou.2018.10.003]

- Korea Energy Economics Institute, “Policy status and implications of major countries for water electrolysis technology advancement”, Korea Energy Economics Institute, 2021. Retrieved from https://www.keei.re.kr/main.nsf/index.html?open&p=%2Fweb_keei%2Fpendingissue.nsf%2F0%2F9D058256869ABFC84925874F0022A3BA&s=%3FOpenDocument%26is_popup%3D1, .

-

M. H. A. Khan, R. Daiyan, P. Neal, N. Haque, I. MacGill, and R. Amal, “A framework for assessing economics of blue hydrogen production from steam methane reforming using carbon capture storage & utilisation”, Int. J. Hydrogen Energy, Vol. 46, No. 44, 2021, pp. 22685-22706.

[https://doi.org/10.1016/j.ijhydene.2021.04.104]

-

S. C. Hwang and J. N. Park, “Techno-economic analysis of water electrolysis system connected with photovoltaic power generation”, Trans Korean Hydrogen New Energy Soc, Vol. 32, No. 6, 2021, pp. 477-482.

[https://doi.org/10.7316/KHNES.2021.32.6.477]

-

H. W. Kim, Y. S. Baek, and W. Y. Won, “Techno-economic analysis and life-cycle assessment for the production of hydrogen from biogas”, Trans Korean Hydrogen New Energy Soc, Vol. 32, No. 5, 2021, pp. 417-429.

[https://doi.org/10.7316/KHNES.2021.32.5.417]

-

J. Na, B. Seo, J. Kim, C. W. Lee, H. Lee, Y. J. Hwang, B. K. Min, D. K. Lee, H. S. Oh, and U. Lee, “General technoeconomic analysis for electrochemical coproduction coupling carbon dioxide reduction with organic oxidation”, Nat Commun, Vol. 10, No. 1, 2019, pp. 5193.

[https://doi.org/10.1038/s41467-019-12744-y]

- S. Deevski, “Cost allocation methods for joint products and by-products”, Economic Alternatives, No. 1, 2016. Retrieved from https://www.unwe.bg/uploads/Alternatives/deevski_br1_2016-6.pdf, .

-

S. Roussanaly, N. Berghout, T. Fout, M. Garcia, S. Gardarsdottir, S. M. Nazir, A. Ramirez, and E. S. Rubin, “Towards improved cost evaluation of carbon capture and storage from industry”, International Journal of Greenhouse Gas Control, Vol. 106, 2021, pp. 103263.

[https://doi.org/10.1016/j.ijggc.2021.103263]

-

C. T. Horngren, G. Foster, S. M. Datar, M. Rajan, and C. Ittner, “Cost accounting: a managerial emphasis”, Vol. 25, No. 4, 2009, pp. 789-790.

[https://doi.org/10.2308/iace.2010.25.4.789]

-

J. G. Vitillo, B. Smit, and L. Gagliardi, “Introduction: carbon capture and separation”, Chem. Rev., Vol. 117, No. 14, 2017, pp. 9521-9523.

[https://doi.org/10.1021/acs.chemrev.7b00403]

- National Law Information Center, “General Guidelines for Conducting Preliminary Feasibility Study”, National Law Information Center, 2019. Retrieved from https://www.law.go.kr/LSW/admRulLsInfoP.do?admRulSeq=2100000177914, .

-

M. R. Shaner, H. A. Atwater, N. S. Lewis, and E. W. McFarland, “A comparative technoeconomic analysis of renewable hydrogen production using solar energy”, Energy & Environmental Science, Vol. 9, No. 7, 2016, pp. 2354-2371.

[https://doi.org/10.1039/C5EE02573G]

-

M. Jouny, W. Luc, and F. Jiao, “General techno-economic analysis of CO2 electrolysis systems”, Ind. Eng. Chem. Res., Vol. 57, No. 6, 2018, pp. 2165-2177.

[https://doi.org/10.1021/acs.iecr.7b03514]

- Korea Exchange, “Emissions market information platform”, Korea Exchange. Retrieved from https://ets.krx.co.kr/contents/ETS/03/03010000/ETS03010000.jsp, .

- Korea Gas Coporation, “Natural gas rates for power generation”, Korea Gas Coporation. Retrieved from https://www.kogas.or.kr:9450/site/koGas/1040403010000, .

- Korea Electric Power Corporation, “Statistics of electric power in Korea”, Korea Electric Power Corporation, 2020. Retrieved from https://home.kepco.co.kr/kepco/KO/ntcob/ntcobView.do?pageIndex=1&boardSeq=21047466&boardCd=BRD_000099&menuCd=FN05030103&parnScrpSeq=0&categoryCdGroup=®DateGroup2=, .

- J. A. White, K. S. Grasman, K. E. Case, K. L. Needy, and D.B. Pratt, “Fundamentals of engineering economic analysis (J.S. Jung, S. Seo, D. Lee translated), Textbooks, Gyeonggi-do, 2017.

- Korea Energy Economics Institute, “Establishment and operation of mid- to long-term unit cost (LCOE) forecasting system to expand renewable energy supply (1/5)”, Korea Electric Power Corporation, 2020. Retrieved from http://www.keei.re.kr/web_keei/d_results.nsf/0/A10FCB3438C55F4349258669004FC436/$file/%EA%B8%B0%EB%B3%B8%202020-21_%EC%9E%AC%EC%83%9D%EC%97%90%EB%84%88%EC%A7%80%20%EA%B3%B5%EA%B8%89%ED%99%95%EB%8C%80%EB%A5%BC%20%EC%9C%84%ED%95%9C%20%EC%A4%91%EC%9E%A5%EA%B8%B0%20%EB%B0%9C%EC%A0%84%EB%8B%A8%EA%B0%80(LCOE)%20%EC%A0%84%EB%A7%9D%20%EC%8B%9C%EC%8A%A4%ED%85%9C%20%EA%B5%AC%EC%B6%95%20%EB%B0%8F%20%EC%9A%B4%EC%98%81.pdf, .

- Trading Economics, “United States producer price index by commodity: chemicals and allied products: argon and hydrogen”, Trading Economics. Retrieved from https://tradingeconomics.com/united-states/producer-price-index-by-commodity-for-chemicals-and-allied-products-argon-and-hydrogen-fed-data.html, .

- Fortune Business Insights, Insights, “Global carbon monoxide market(2017-2022)”, Fortune Business Insights. Retrieved from https://www.fortunebusinessinsights.com/, .

- Trading Economics, “United States producer price index by industry: industrial gas manufacturing: carbon dioxide”, Trading Economics. Retrieved from https://tradingeconomics.com/united-states/producer-price-index-by-industry-industrial-gas-manufacturing-carbon-dioxide-fed-data.html, .

- Trading Economics, “Natural gas”, Trading Economics. Retrieved from https://tradingeconomics.com/commodity/natural-gas, .

- Korea Energy Economics Institute, “Electricity unit price by contract type”, Korea Energy Economics Institute. Retrieved from http://www.kesis.net/sub/subChart.jsp?M_MENU_ID=M_M_001&S_MENU_ID=S_M_004&report_id=34110&reportCd=34110&chartCategory=line&minYN=1961&reportType=0, .